Úrokové sazby hypoték se pohybují okolo 6 % a nelze vyloučit, že dále porostou. Nicméně v půli příštího roku by se mohly již pohybovat okolo 4 % až 4,5 %. Celkem jisté je, že na hypotéky za 2 % p.a., které jsme zažili v uplynulých letech, můžeme pro následující období klidně zapomenout. Množí se však nabídky, které se této úrovni blíží. Reálně ale jde o slevu na kupní ceně nemovitosti, která je interpretována jako výhodná hypotéka.

Bankovní rada ČNB na svém měnověpolitickém zasedání počátkem listopadu potvrdila dvoutýdenní repo sazbu ve výši 7 %. Ohledně dalšího vývoje bude záležet na tom, jak bankovní rada vyhodnotí nová data. Na příštím zasedání ČNB podle sdělení guvernéra Aleše Michla rozhodne, zda sazby zůstanou stabilní nebo se zvýší.

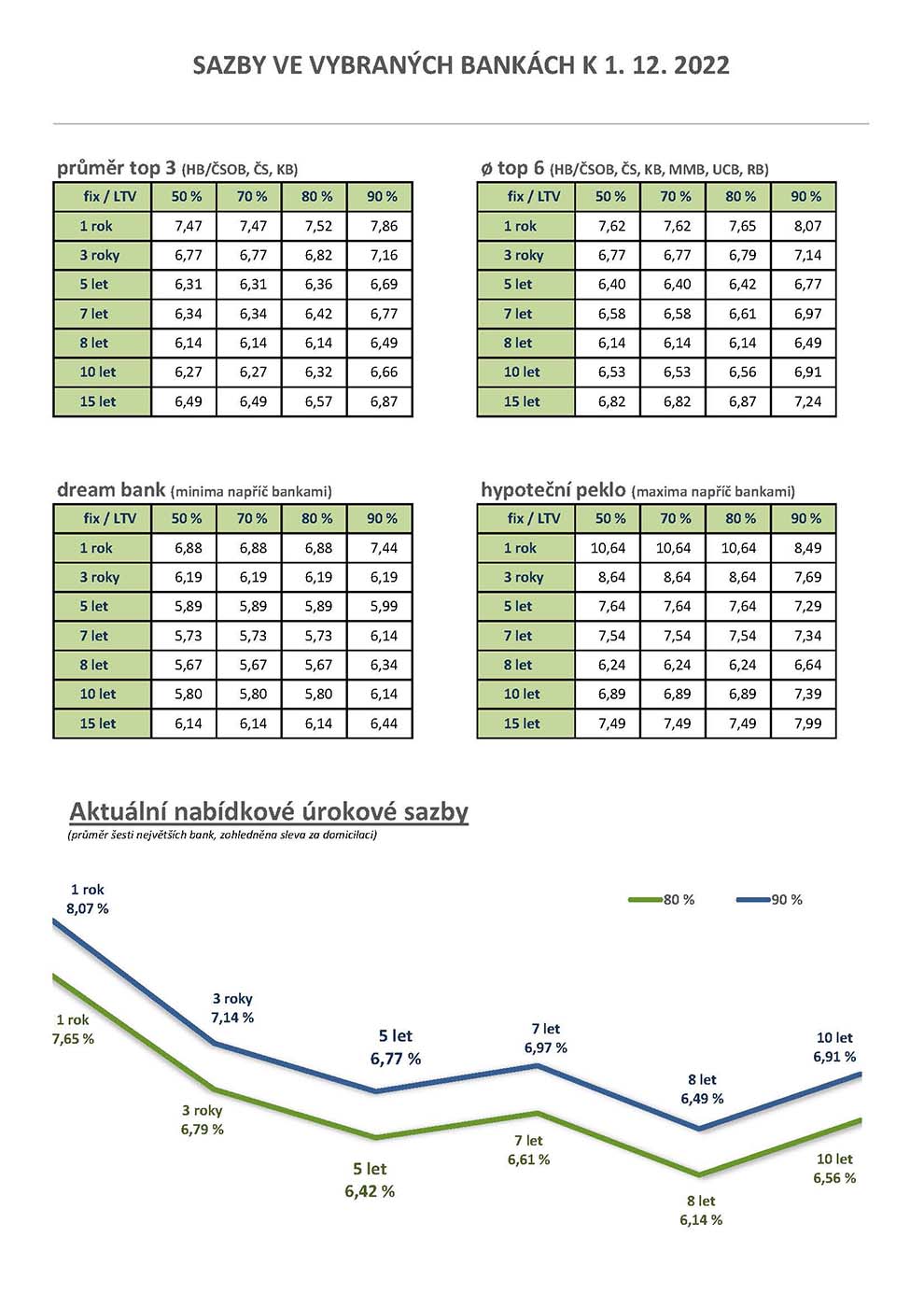

Sazby stagnují

Úrokové sazby v listopadu některé banky zvýšily, některé snížily, ale většina nedělala nic. Situaci lze tedy nejlépe definovat pojmem stagnace. Zajímavý byl však vývoj ceny tzv. úrokových swapů, které lze považovat za měřítko ceny peněz na trhu. „Během listopadu došlo k poměrně výraznému poklesu o více než celý procentní bod. Že by však na to banky nějak znatelně reagovaly, nota bene v prosinci, to nepokládám za pravděpodobné,” domnívá se David Eim, místopředseda představenstva společnosti Gepard Finance.

Kdy nastane zlom?

Objem poskytnutých hypotečních úvěrů podle nejčerstvější statistiky České národní banky v říjnu prakticky totožný s předchozím měsícem (6,12 mld. Kč). Po dřívějších měsících soustavných propadů by to mohl být náznak toho, že se vývoj začal pomalu lámat. „Dá se čekat, že v první polovině příštího roku začne docházet alespoň k nějaké redukci úrokových sazeb. A pokud se k tomu připojí reálná korekce ceny nemovitostí, lze předpokládat, že trh se přece jen obrátí k lepšímu,“ konstatuje David Eim.

Aktuálně se úrokové sazby pohybují kolem 6 %* a je možné, že dále porostou. „Další zvýšení sazeb by mě nepřekvapilo. O dalším vývoji pravděpodobně rozhodně inflace v následujícím měsíci či dvou,“ říká David Eim. Jakmile však inflace klesne, mohli bychom se v horizontu půlky příštího roku těšit i na snižování úrokových sazeb hypoték. „Dovedu si představit sazby na okolo 4 % až 4,5 %, přičemž sazby na takové úrovni jsou naprosto v pořádku. Na hypotéky za 2 % p.a., které jsme zažili v uplynulých letech, můžeme pro následující období klidně zapomenout,“ dodává David Eim.

Je to jen marketing

Přesto se lidé v poslední době stále častěji setkávají s inzercí nejrůznějších subjektů, ve které lákají klienty na hypoteční úvěr s úrokovou sazbou začíná číslicí „2“. Např. hypotéka „již od 2,59 %“ nebo „garantovaná hypotéka 2,99 %“ apod.

Přesto se lidé v poslední době stále častěji setkávají s inzercí nejrůznějších subjektů, ve které lákají klienty na hypoteční úvěr s úrokovou sazbou začíná číslicí „2“. Např. hypotéka „již od 2,59 %“ nebo „garantovaná hypotéka 2,99 %“ apod.

Z části jde o nabídky developerů, kteří při koupi bytu nabízí kompenzaci rozdílu mezi běžnou úrokovou sazbou, kterou klient u banky získá a sazbou 2,99 % p.a. „Nejedná se tedy o hypotéku za takto výhodných podmínek. Hypotéky se sazbou začínající dvojkou se dnes neposkytují a jde samozřejmě o marketing. Reálně získáte slevu na kupní ceně, která je však interpretována jako výhodná hypotéka,“ vysvětluje David Eim.

Další typ reklamy pracuje s možností převzetí hypotéky, kterou prodávající může případně mít uzavřenou z dřívější doby, kdy úrokové sazby hypoték byly mnohem příznivější. „Pokud se to někde povede, je to samozřejmě příjemný bonus. Ale zaprvé se na to nedá spoléhat, zadruhé ne každá banka to umožní a zatřetí, pokud by prodávající opravdu ‚disponoval‘ hypotékou za výhodných podmínek, zřejmě by si uvědomoval hodnotu takové možnosti a dá se čekat, že by za tento benefit chtěl vyjednat nějakou kompenzaci,“ doplňuje David Eim.

*Průměrná nabídková sazba u bank s významnějším tržním podílem pro hypotéku ve výši 2 mil. Kč, LTV 70 %, fixace 5 let, se slevou za tzv. domicilaci činila v listopadu 6,43 %.